Finansal bağımsızlık denildiği zaman akla hemen her şeyden el etek çekip bir sahil kasabasına yerleşmek geliyor değil mi? Finansal bağımsızlığını kazanmış bir çok kişi de işi gücü bırakıp ucuz bir ülkede yaşamaya, ya da harcamalarından kısarak sade bir hayatla yoluna devam ediyor. Bu yazıda benim finansal bağımsızlık anlayışımı yazacağım.

Yazıyı okumadan önce finansal bağımsızlık hakkında fikir edinmek isterseniz daha önce yazmış olduğum yazıya göz atabilirsiniz. Ağustos 2018’de Türkiye’nin en büyük şirketlerinden birindeki işimden istifa edip 6 yıllık kariyerimi sonlandırdığım finansal bağımsızlık serüvenimin başlangıcını da ayrıca yazmıştım.

Öncelikle kendi finansal bağımsızlık serüvenimde kaldığım yerden sonra kısaca neler yaptım özet geçmek isterim :

Para yakışlarım

Aradan geçen 7 ay boyunca yaptığım finans yüksek lisansı ile bildiklerimin üstüne çok daha fazlasını ekledim hatta bildiğim onca şeyi aslında bilmediğimi gördüm.

Bu süre zarfında eğitim ücreti, yol masraflarım, daha önce yatırımlarım için çekmiş olduğum kredi geri ödemeleri, kişisel harcamalarım da dahil olmak üzere ortalama aylık 10.000 TL gibi bir miktarı hisse satarak karşıladım. Toplamda ham giderlerim 70.000 TL gibi bir miktar olsa da bir de bu parayı çekmeseydim bu parayla kazanabileceğim paralardan da feragat ettiğim -bu feragat edilen kısma literatürde “opportunity cost” yani fırsat maliyeti deniyor- kârları da düşünürsek maliyetim epey artmış oluyor.

Peki bugün yerinde harcanan para gelecekten çalar mı?

Açıkçası daha önceleri de hiç bir zaman para biriktirip bununla yatırım yapacağım diye herhangi bir şeyden kendimi mahrum bırakmadım, bir çok ülke, şehir dolaştım, herhangi bir şekilde çok para gider korkusuyla iyi bir restoranda yemek yemekten geri kalmadım, sanırım biriktirdiklerim kadar fuzuli harcadıklarım da olmuştur. Ama buna gücüm varken lüks yaşamı, sürekli harcamayı, her gün iyi yerlerde yemeyi, araba sahibi olmayı otobüsle ya da yürüyerek gidebileceğim yerlere taksiyle gitmeyi tercih etmedim. Bu yüzden şu ana kadar yaşadıklarımdan da biriktirdiğim paralardan da mutluyum. Geriye dönüp baktığımda sanırım finansal bağımsız biri olmak için optimum bir hayat neyse bence ben şu ana kadar onu yaşadım.

Finansal bağımsızlık için aç mı kalmak gerek?

Finansal bağımsızlıkla ilgili blog yazan yurt dışındaki insanların yazdıklarını okurken çoğunun ileride emekli olabilmek için bugün yediği yeme alışkanlıklarını dahi değiştirdiğini görüyorum. Bir çoğu gününü makarna yiyerek geçiriyorlar. 🙂

Buna saygı duymakla birlikte bazı şeylerden bu yaşta alacağım tat ile 10 sene sonrasında alacağım tadın farklı olacağını biliyorum. Bu yüzden bir an önce “emekli” olayım diye acele edip hayat standartlarımı düşürmedim. İşi bırakıp yüksek lisansa başlayınca da hayat standartlarımı aynen devam ettirdim.

Bugün baktığımda harcamış olduğum 70.000 TL ciddi bir miktar gibi gözükse de kendime yaptığım yatırım açısından bu paradan çok faha fazla geri dönüşü alacağımdan adım gibi eminim, bu yüzden mutluyum.

Finansal bağımsızlık : Emelilik mi, özgürlük mü?

İşimi bırakmaya karar verirken önümde iki yol vardı, ya herşeyi bırakıp “emekli” hayatı yaşamak yani yazı başlığında belirtildiği gibi “yan gelip yatmak” ya da finansal bağımsızlığın verdiği güçle gerçekten ne istiyorsam onu yapabilmek.

Evet, finansal bağımsızlık size seçme özgürlüğü sunar. Gerçekten ne istiyorsanız onu yapabilmenizi sağlar.

“Bugün paraya ihtiyacım olmasa neyi yapardım” sorusuna verdiğim dürüst cevap beni finans alanında yüksek lisansa yönlendirdi.

Yapmaktan çok da keyif almadığım AR-GE işlerini bırakıp; çocukken teletex ekranlarını takip etmemi, üniversitedeyken ders yerine matriks ekranına bakmamı, eski işlerimde çalışırken arta kalan zamanlarımda bilanço okumamı, hafta sonları gezmek yerine keyifle şirket/sektör araştırmaları yapmamı teşvik eden sevgi ne ise bunu meslek hâline getirmeye karar verdim.

Portföy yönetimi işini profesyonel olarak yapıp Türkiye’deki sermaye piyasalarının biraz olsun gelişmesine katkı sağlamayı, kendi yatırım anlayışımla hem kendime hem de doğup büyüdüğüm bu ülkeye daha fazla yararlı olabileceğimi düşünerek “yan gelip yatmayı” erteledim.

İnsan zaten sevdiği işi yaparken çalıştığını hissetmez, benim finansal bağımsızlığım bana bu özgürlüğü verdi.

En üretken zamanlarımızda bir köşeye çekilmenin hem kendimiz için hem de toplum için biraz bencilce olduğunu düşünüyorum.

Maalesef toplumumuzda çoğu insan sevmediği işlerde çalışarak hem kendi ömürlerini boşa tüketmekte hem de ülke ekonomisine ve gelişmişliğine yeterli katkıyı yapamamakta.

Halbuki sevdiği işi tutku ile yapan insanların nasıl da başarılı olduklarını hem kitaplardan hem de filmlerden izleyerek görüyoruz. Öyle bir ülke düşünün ki nüfusunun çoğu sevdiği işi yapsın. Sizce hangi koşullarda olurduk?

Maalesef ülkemizin mühendisi de doktoru da zamanında üniversite sınavında yüksek not aldı diye bu bölümlere yerleşip bu işi yapmakta. Sizce işini pek de sevmeyerek yapan bir mühendis mi ülkemizin gelişmişliğine katkı yapar, yoksa heykel ya da resim yapmaktan çok keyif alarak bunu meslek haline getirmiş bir mühendis mi?

Toparlarsak

İşte, eskaza istemediğiniz bir işi zaruri olarak yapıyorsanız finansal bağımsızlık size zincirlerinizi kırmanızı sağlar. Bunu bir emeklilik olarak görmekten ziyade finansal olarak bağımsız olup istediğiniz işi yapmak hem size hem de toplumumuza daha fazla yarar sağlayacaktır.

Bu yüzden tasarruflarımızı ve yatırımlarımızı gerçek özgürlüğümüz için yaparken bir yandan da ülkemizin gelişmiliğine katkı yapmış olmak için yapmaz mıyız?

Bana göre finansal bağımsızlık emeklilikten ziyade insanın seçme özgürlüğüne sahip olması. Sizce?

Bu yazıda genel olarak şirketler ve onların hisse senetleri için değerleme nasıl yapılır bunu anlatacağım. Hisse senedi veya şirket değerlemesi için en sık kullanılan yöntem indirgenmiş nakit akımı yöntemidir. Bu yöntem şirket satın almalarında da, birleşmelerde de ya da Warren Buffett gibi değer yatırımcısı olan yatırımcılar tarafından kullanılmaktadır.Bu arada Warren Buffett kim diyecek olan var ise altyazısını hazırlamış olduğumWarren Buffett belgeselini izleyebilir.

Uzun bir aradan sonra tekrar merhaba!

Uzun bir aradan sonra yazı yazmaya fırsat buldum diyebilirim. Finans yüksek lisans programını bitirdim sayılır, yaklaşık 20 tane finans dersi alıp geceleri okuldaki koltuk tepelerinde uyurken dahi rüyamda sayılarla uğraşırken kendime kalan vakti de finans ile ilgili bir blog yazarak geçirmek beni sadece yorardı. Bu yüzden biraz uzak kaldım. Artık başlayabiliriz.

Twitter mecrasını blogumu tanıtmak için açmıştım fakat yatırımcıların ve tasarruf sahiplerinin aklında bir çok soru olduğunu gördüm, bu soruların bazıları mesaj kutumu doldurdu. Bu yüzden hem en çok sorulan hem de internetin dehlizlerinde dahi Türkçe kaynaklarda maalesef pek bahsedilmeyen ama tüm şirketlerin ya da şirketlerin hisse senetlerinin satın alma ya da satış kararı alınırken kurumsal yatırımcıların çoğunun kullandığı şirket değerleme yöntemlerini ve bunların nasıl yapılacağını anlatmak istedim.

Fiyat ve değerin dansı

Öncelikle değer daha doğrusu gerçek değer nedir bununla başlayalım. Buffett’ın dediği gibi fiyat ödediğiniz, değer ise elde ettiğinizdir. Sizin, bir şirketin hisse senedini almak için verdiğiniz rakam aslında o şirketin gerçek değeri olmayabilir, hatta çoğu zaman değildir de. Biz değer yatırımcıları da fiyat ve değer arasındaki uyuşmazlıkları fırsat bilip buna göre yatırımlar yaparız. Warren Buffett’ın dediği gibi şirketin ömür boyu edeceği kârları tahmin etmeye çalışıp bunu da günümüze iskontolayıp eğer çıkan değer fiyattan yüksekse bunu yatırım fırsatı olarak görürüz. İşte bu şirket değerlemesi hesabını da indirgenmiş nakit akımı yöntemini kullanarak yapmaktayız.

Buffett gibi benim de finansal bağımsızlık yolunda en önemli yardımcım da değer odaklı yatırım anlayışım olmuştur.

Özellikle sosyal medya ve borsa forumlarında gördüğüm üzere tüm yatırımcılar hisse senetleri ile ilgili görüş bildirirken ya da alım satım kararı alırken şirketin geçmiş finansallarından yola çıkarak ya da teknik analiz yaparak şirkete değer biçiyor.

Fakat unutulmamalıdır ki siz bir şirketi alırken geleceğe yatırım yapıyorsunuz, geçmişe değil. Bundan dolayı da şirketin gelecekte edeceği nakit akışını bazı gerçeklere dayanan temellere oturtarak tahmin etmeniz gerekiyor. Yani, sadece şirketin geçmiş 5 yılda elde ettiği “%x” büyüme verisini kullanarak bunun gelecekte de olacağını varsaymak çok da doğru bir yaklaşım değil. Ayrıca şirket değerlemesi çok özneldir, yani herkes kendi tahminlerine dayalı bir değer hesaplar fakat önemli olan bu tahminleri somut verilere dayandırıp dayandıramadığınızdır.

(Konuyu anlatmaya geçmeden önce belirtmek isterim ki şirket değerlemesi konusunda Türkçe kaynakların azlığından ve neredeyse finans alanında tüm bildiklerimi İngilizce kaynaklardan öğrendiğimden çoğu zaman İngilizce terimler kullanmak zorunda kaldım, Türkçelerini de kendim uygun bir şekilde yazmaya çalıştım. Güzel Türkçe’mizin kullanımına olabildiğince özen göstermeye çalışsam da göreceğiniz bazı yabancı terimleri kullanmam umarım laubalilik olarak algılanmaz.)

Değerleme Yöntemleri

Öncelikle bir şirketi değerlerken başlıca hangi yöntemler kullanıyor bunlara sıralayacak olursak;

Relatif/göreceli değerleme klasik olarak hissenin o zamanki fiyat / kazanç oranına, EBITDA çarpanlarına bakarak bu verileri benzer şirketlerle karşılaştırarak yapılmaktadır bu yöntem oldukça basit olup bir sonraki yazımda yapacağım örnek şirket değerlemesinde anlatılacaktır.

Yeniden yapım yöntemi

Yeniden yapım yöntemi ise o şirketin tüm fabrikalarını, ekipmanlarını vs. bugün kurmaya kalksanız ne kadara mâl olur bunun hesabıdır. Fakat bu yöntem oldukça zor olup o şirket bazında konusunda uzman kişiler gerektirir.

Bu yüzden en sık kullanılan ve değer yatırımcıları tarafından da en gerçekçi değerleme yöntemi olarak kabul edilen indirgenmiş nakit akımı yönetimi ile başlayalım.

İndirgenmiş Nakit Akımı Yöntemi

Bu yöntem genel olarak şirketin bugünden itibaren sonsuza kadar elde edeceği nakit akışının günümüze iskonto edilmesidir.

Burada aklınıza muhtemelen “sonsuz” kelimesi takılmıştır. Şirketlerin ömrü finans dünyasında sonsuz olarak varsayılır yani bir şirket şahıs şirketi değilse sahibi ölse de şirket yaşamaya, faaliyetlerine devam eder.

Örneğin, bugün “A” şirketinin tüm ana hissedarları ölse dahi şirketin kapısına kimse kilit vurmayacaktır, en kötü ihtimalle şirketi başka biri alıp yoluna devam edecektir. Tabi ki çoğu şirket belki 50 yıl sonra dahi var olmayacak fakat bunun süresini kestiremeyeceğimiz için indirgenmiş nakit akımı yöntemi bize tüm nakit akışını sonsuza kadar götürebileceğimiz bir formül sağlamakta.

En başta şirketin nakit akımını günümüze iskonto etmemiz gerekiyor demiştim. Peki bu nasıl yapılır?

WACC

Bu iskonto oranını elde etmek için WACC’i hesaplamamız gerekiyor. WACC (weighted average cost of capital) ise Türkçe’ye çevirirsek ağırlıklandırılmış sermaye maliyeti denilebilir. Yani şirketin tüm para kaynaklarının maliyeti diyebilriiz. WACC’i hesaplamak için hem cost of equity hem de cost of debti hesaplamanız gerekmektedir. Aşağıda Türkçeleri ile beraber açıklayacağım.

Herhangi bir yatırım aracına yatırım yaparken, bu hisse senedi de olsa, gayrimenkul de olsa, altın da olsa ilk olarak düşünmeniz gereken alternatif olan risksiz yatırım aracından ne kadar gelir elde edeceğinizdir.

Yani, bir devlet tahvilinin size verdiği getiri bir hisse senedinin getirisinden fazla olacaksa siz neden en risksiz yatırım aracı olan devletin tahvilini almak yerine riskli bir yatırım aracı olan hisse senedi alasınız ki? Bu risksiz faiz oranı (Türkiye için 10 yıllık devlet tahvili faizi oranı) + hisse senedinin getirdiği riski de içeren getiri oranına “cost of equity” denmekte. Türkçe’ye çevirecek olursam, o hisse senedinden beklediğiniz getiri.

Cost of equity (O hisse senedinden bekleyeceğiniz minimum getiri)

Aşağıda “cost of equity” yani o hisse senedinden bekleyeceğiniz minimum getiri oranını hesaplayacağınız CAPM diye de adlandırılan model mevcut :

CAPM

E(R)= Beklenen getiri

Rf = Risksiz getiri oranı (Türkiye için 10 yıllık devlet tahvili faiz oranları baz alınabilir.)

Beta = Hisse senedinin betası (Hisse senedinin endeks ile ne kadar korele bir şekilde hareket ettiğini gösteren bir oran, bir sonraki yazımda değerleme yaparken değineceğim.)

(Rm-Rf) = Bu denklem tam olarak tüm piyasa getirisinin risksiz getiriden ne kadar fazla olduğunu belirten bir oran. Yani, (piyasa getirisi-risksiz getiri)

Burada “R(m)-R(f)” denkleminin piyasa risk primi anlamına da geldiğini söylemem gerek. Bizimki gibi gelişmekte olan ülkelerde geçmiş piyasa verileri çok volatil ve yeterli tarihsel veri olmadığından dolayı gelişmiş bir ülkenin -AAA kredi notu ile derecelendirilmiş- piyasa risk primi üzerine bizim ülkemizin kredi notunun fark primini ekleyerek bir risk primi ekliyoruz. Ben bu veriyi direkt olarak daha sonra örnek yaparken söyleyeceğim daha fazla detaya şimdilik girmeyeyim akıllar karışmasın. Sadece kenarda dursun diye yazdım. 🙂

Cost of debt (Borçlanma Maliyeti)

Şimdi ise cost of debt yani borçlanma maliyeti nedir onu açıklayayım. Bu çok daha basit bir parametre. Kısacası şirketin borçlarına ödediği faiz oranı diyebiliriz.

WACC Formülü

Şimdi ise bunların hepsini kullanacağımız WACC formülüne geldik.

WACC – İskonto Oranı

E : Şirketin piyasa değeri

V : Şirketin piyasa değeri + Toplam Borçlar

R(e) : Hisse senedinden bekleyeceğiniz minimum getiri (Cost of equity)

D : Toplam borç

R(d) : Borçlanma maliyeti (Cost of debt)

T(c) : Efektif vergi oranı

Buraya kadar anlattığım kısım tüm nakit akışlarını günümüze iskonto ederken kullanacağımız WACC i hesaplamak içindi. Şimdi ise bu nakit akışlarını hesaplamak için kullanacağımız formüle geldi.

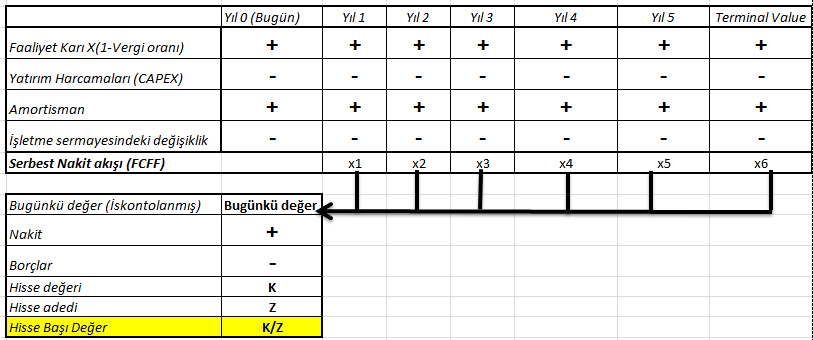

Serbest Nakit Akışı (FCFF)

Nakit akışı daha doğrusu serbest nakit akışı şirketlerin tüm yatırım harcamalarını ve işletme sermayelerini faaliyet kârından çıktıktan tüm hissedarlara kalan para demek. Bu aynı zamanda şirketin nakit üretebilme kapasitesidir. Sonuçta bir şirket uzun vadede nakit üretemedikten sonra nasıl büyüyebilir ki?

Serbest nakit akış formülü de aşağıda görülmekte :

Serbest nakit akışı (FCFF)= Faaliyet kârı (1 – Vergi oranı(%)) – Yatırım harcamaları + Amortisman – İşletme sermayesindeki değişiklik

Üstteki formülle her bir yıl başına düşen serbest nakit akışını buluyoruz. Genelde 3-5 seneden başlamak üzere şirketin finansallarını tahmin edebileceğimiz kadar her bir yıl için tahmin ediyoruz.

Aşağıdaki formülde de tüm bu nakit akışlarının günümüze nasıl iskontolandığını gösteren formül mevcut bu formüle de şimdilik aşina olun ki bir sonraki yazımda yapacağım uygulamalı şirket değerlemesinde yerine oturmuş olur.

Dikkat edilmesi gereken bir diğer nokta ise şirketin tahmin ettiğimiz büyümesi ne kadar olursa olsun uzun vadede operasyonlarını yönettiği ülkenin büyümesinden fazla olamaz.

Dolayısıyla üstteki “value of asset” formülü yani varlık değeri formülünde gösterildiği gibi diyelim ki şirketin 5 yıllık nakit akışlarını hesapladık ve bunu iskonto ettik. Ayrıca 5 yıldan sonra şirketin artık Türkiye’nin büyümesi (GSYİH büyümesi) kadar büyüyeceğini farz etmeliyiz. Eğer haklı olarak diyorsanız ki benim 5. yıldaki büyüme tahminim %30 o zaman 6. yılda bu oranı direkt olarak Türkiye’nin ortalama büyüme oranı olan %5e düşürmek mantıksız olur, bunun yerine %30’dan %5 rakamına kadar büyümeyi lineer olarak yıllara yayarak düşürmekte fayda var bu yüzden gelecek tahmininizi belki de 10 yıllık yapmanız gerekebilir.

İlgili büyüme oranı hali hazırda GSYİH büyüme oranından az olacağı düşünülüyorsa da o oranı devam ettirmekte fayda var.

Sonsuza kadar elde edilecek değer / nakit akışı (Terminal Value)

Biz tahminlerimizi 5 yıllık yaptığımızı farz ederek devam edersek, 5 yılın sonunda artık sonsuza kadar elde edeceği nakit akışını bulma zamanı geldi:

Terminal Value (Vade değeri)

TV : Terminal value (Vade değeri)

FCF n : n. yıldaki serbest nakit akışı (Örneğimizde 6. yıl)

g : büyüme oranı (GSYH büyüme oranı)

WACC : İskonto oranı

Terminal value yani vade değerini de bulduğumuz zaman şirketin 6. yıldan sonsuza kadar yapacağı tüm nakit akışlarını hesaplamış oluyoruz. Bu değeri de günümüze iskonto edip tüm serbest nakit akışlarının bugünkü değerini topluyoruz. Aşağıdaki formülde görebilirsiniz.

Nakit akışı tahmin edilen yılların iskonto edilmiş hâli + Sonsuza kadar edilecek nakit akışlarının iskonto edilmiş hâli

Çıkan değere şirketin nakiti varsa bunu ekliyoruz, bu değerden de tüm borçlarını çıkarıyoruz, böylece şirketin bugünkü gerçek (içsel) değerini bulmuş oluyoruz. Bu değeri de hisse adedine böldüğümüzde hisse başı gerçek değeri bulmuş oluyoruz.

Görselleştirme

Şirket değerlemesi konusunda tüm bu anlattıklarımın basit görsel hâlini de aşağıdaki şekilde yaptım, sanırım kafanıza oturması açısından yararı olacaktır.

İndirgenmiş Nakit Akımı (DCF) Basit Görseli

Bir sonraki yazımda bu yöntem ile bir şirketin uygulamalı olarak değerlemesini yapacağım. Böylece anlatmış olduğum teorik bilgileri pratiğe dökmüş olacağım. Bu zaman zarfında İngilizce’yi biraz olsun biliyorsanız değerleme konusunun üstadı Damodaran’ın ders notlarından faydalanabilirsiniz.

Toparlarsak…

Biliyorum, herşey çok karıştı fakat bir sonraki yazımda tüm bu anlattıklarımı uygulamalı olarak yaparak bir şirket değerlemesi yapacağım. Böylece bu yazımda ön bir fikir edinmiş olduğunuz terimleri ve formülleri uygulamalı olarak görecek ve umuyorum ki kafanızda oturtacaksınız.

We use cookies to ensure that we give you the best experience on our website. If you continue to use this site we will assume that you are happy with it.