Şirket/hisse senedi değerlemesi konusunda bir şirketin gerçek değeri nasıl hesaplanır sorusuna yanıt vermeye çalışan yazım çok teorik ve sözel olarak anlaşılması zor olduğundan yazıda da belirttiğim üzere bir şirketin hisse başı içsel değerini bulmak için bir şirket üzerinden örnek bir değerleme yapacaktım. O şirket de twitter hesabımda yazdığım üzere Çelebi Hava Servisi şirketi olacak. Bu şirketi profesyoneller tarafından en sık kullanılan indirgenmiş nakit akımı yöntemine göre yapacağım. Buffett’ın da sürekli bahsettiği şirketin gelecekte elde edeceği nakit akışının değerleme için önemini bir kez daha anlayacağız.

Yazıya başlamadan önce bir kaç konuya değinmem gerek.

Öncelikle bu değerlemeyi yayınlamadan çok önce hisseleri sattığımı belirtmeliyim. Bu yüzden aşağıda şirket hakkında yazdığım yazı ve değerleme içeriği sadece örnek bir şirket incelemesi ve değerlemesi nasıl yapılır bunu göstermek içindir.

Değerlemenin yapılmış olduğu excel şifresini LÖSEV’e buradan , Mehmetçik Vakfı’na buradan ya da Tema Vakfı’na buradan yapılacak olan minimum 100 TL tutarlı bağışın makbuzunu / ekran görüntüsünü yollayan herkese yollayacağım. Bu minimum 100 TL bağışı her kuruma bölerek de yapabilirsiniz, tek bir kuruma da, o size kalmış.

Bu bağışın yapılmasını isteme sebebim gerçek bilginin ve emek harcanmış bir değerlemenin en azından bu şekilde bir işe yaramasını istiyorum. Bu parayı ayıramayacak öğrenci arkadaşlar da durumlarını yorumda yazarlar ise kendilerine excel şifresini yollarım.

Bağışı yaptığınıza dair ekran görüntüsünü baykardanpay@gmail.com hesabına atınız. Yazı yayın tarihinden 1 hafta sonra excel şifresini bağış yapan herkese yollayacağım.

Yazı üç ana başlıktan oluşacak.

-Şirket hakkında bilgi

-Sektöre genel bakış

-Değerleme

Çelebi Hava Servisi Şirketi

Çelebi Hava servisi yerli ve yabancı havayolları ile özel kargo şirketlerine yer hizmetleri (temsil, trafik, ramp, kargo, uçuş operasyonu, uçak bakım ve bunun gibi hizmetler) ve yakıt ikmali konusunda hizmet vermekte. Başta Türkiye olmak üzere, Hindistan, Almanya, Avusturya, Macaristan gibi ülkelerde havalimanı yer işletmeciliği yapan bir firma. Şirketin tarihçesi ve kurucusu hakkında bilgi almak isterseniz Çelebi Hava Servisi resmi sitesinde gerekli bilgiler mevcut.

Şirketin ana pazarları olan Türkiye ve Hindistan’da oldukça güçlü bir oyuncu olduğunu söylemek mümkün. Fakat Türkiye’de THY’nin kendi yer işletmeciliği olan TGS firmasını kurması, Pegasus’un hub noktası olan Sabiha Gökçen Havalimanı’nda yer işletmeciliği işini kendi yapması gibi nedenlerle iç pazarda biraz güç kaybettiğini söyleyebiliriz.

Hindistan’da ise tam tersi durum söz konusu. Ana hissedarlardan Canan Çelebioğlu’nun söylediğine göre özellikle 2006 yılında Budapeşte Havalimanı yer hizmetleri işletmeciliği için girdiği ihaleyi kendileri için finansal anlamda çok da avantajlı olmayan bir teklifle kazandıkları hâlde bu havalimanının yer hizmetleri işletmeciliğini almaları daha sonra girdikleri yurt dışı ihalelerinde ciddi bir referans olmuş. Özellikle Hindistan pazarına 2008 yılında girmeleri bunun en büyük göstergesi denebilir.

Şirket şu anda Hindistan pazarını domine ediyor diyebiliriz. Başkent Yeni Delhi, Ahmedabad, Cochin ve Bangalore Havalimanları’nda yer hizmetleri faaliyetlerini sürdürmekte olup, 14Aralık 2018 tarihinde sonuçlanan ihale neticesinde 10 yıl süre ile imtiyaz hakkı kazanılan Hyderabad Havalimanı’nda da yakında hizmete başlayacak.

Çelebi faaliyet lokasyonları

Ayrıca Ocak 2019’da KAP haberinde duyurulduğu üzere yeni girdikleri ihalede 16 havalimanı için teklif vermişti. Duyuruda bu havalimanlarının Hindistan’ın toplam uçuş trafiğinin yüzde 29’unu oluşturduğu yazıyor. Fakat ihale Hindistan Hükümeti tarafından iptal edildiği haberi yeni geldi. Eğer ihale gerçekleşmiş ve Çelebi kazanacak olsaydı, Hindistan’da %80 civarında bir pazar payına sahip olup bir anlamda tekel olacaktı. Bu yüzden de değerleme kısmını biraz beklettim çünkü bu ihale değerlemede kullanacağım varsayımları fazlasıyla etkileyecekti.

Actera Etkisi

Tekel konusu açılmışken şirketin bir diğer hissedarı Actera’ya değinmeden olmaz. Actera, danışmanlığını yaptığı fonların 3,3 milyar ABD$’ını aşan sermaye bazı ile Türkiye’deki yatırımlara odaklanmış en büyük özel sermaye şirketidir. Bu şirket Türkiye’de iyi yönetildiğini düşündüğü ve gelecek vaat eden şirketlere yatırım yaparak hem maddi anlamda hem de yönetim anlamında şirketlere katkı sağlayarak bu şirketleri mümkün olan en kısa sürede (5-10 yıl) agresif bir şekilde büyüterek elden çıkarıyor. Bu şirket 2013 yılında Çelebi Havacılık Holding’in yarısını satın alarak dolaylı yoldan halka açık olan alt şirket Çelebi Hava Servisi’ne ortak oldu.

Bu grubun en önemli özelliği ortak olduğu şirketleri adeta bir kaldıraç etkisi ile büyütmek ve pazarında tekel durumuna getirmek diyebiliriz. Örnek olarak başarılı çıkışlarından Cinemaximum’u verebiliriz. Her gittiğiniz yerde gördüğünüz bu sinemaların sebebi Actera efektidir. Yine her yerde gördüğünüz MacFit de Actera ortaklığı ile bu duruma gelmiştir.

Bu grup agresif büyümeyi Çelebi’de de sağlamaya devam etmektedir. Kuruculardan Murat Çavuşoğlu da dahil olmak üzere yönetim ekibinin özgeçmişlerine bakarsanız bu katma değeri nasıl yarattıkları konusunda bir ön fikriniz olur. Cinemaximum-Mars Cinema yatırımları ve bu firmayı satış hikayesi Harvard Case olarak okutulmaktadır. Şirketi 6 yıl içinde Türkiye’de tekel haline getirip dolar bazında 6 kat getiri sağlayarak Korelilere sattılar.

Çelebi Havacılık’ta da aynı etkileri Hindistan pazarında giriştiği işlerden görmek mümkün. Actera şirkete yatırım yapalı 6 yıl oldu bile.

Sektöre Genel Bakış

Öncelikle Hindistan’dan başlamak gerekiyor. Hindistan Havacılık sektörü bugün dünyanın en büyük 7. pazarıyken 2020 yılında dünyadaki en büyük 3. pazar olacağı tahmin ediliyor ki bu kadar kısa zamanda çok etkleyici bir büyüme tam da Actera ve diğer küçük yatırımcıların isteyeceği cinsten. Airports Council International (ACI) tarafından 2040 yılına kadar yolcu trafiğinin dünyada en hızlı artacağı ülke olarak tahmin edilmekte. Yolcu trafiği 2018 yılında %16.2 artmışken 2006’dan beri ortalama %12.5 oranında artmıştır.

Çelebi-Hindistan

Hindistan bekleyen uçak siparişi bakımından da dünyada başa oynamaktadır. 2040 yılına kadar dünyada en önde gelen hub noktalarından biri olacağı tahmin edilmektedir. Ticari filo bazında şu an 622 adet olan uçak sayısı 2040 yılına kadar 2359 adet olacağı tahmin edilmektedir. GDP’si agresif bir şekilde artan Hindistan her firmanın girmek istediği bir pazarken henüz çok da büyümeden yer hizmetleri sektörünü Çelebi’nin domine edişi iyi bir vizyon olarak gözükmekte.

Türkiye ise yine demografik yapısı bakımından genç nüfusu ve gelişmekte olan bir ülke oluşundan dolayı Avrupa’nın gelecek vaat eden ülkelerinden olmakla beraber coğrafi konumu sayesinde yeni açılan Büyük ATATÜRK Havalimanı’nın kapasitesi ile beraber Avrupa ve Asya arasında geçiş köprüsü olarak kullanılacaktır. Bu havalimanının yer hizmetlerini de Çelebi Havacılık almıştır.

Türkiye son 10 yıldaki yolcu sayısı artışı bakımından yıllık ortalama %14 uçuş trafiği bazında da %10 artış göstermiştir. Bu noktada dünya ile kıyaslayacak olursak bu rakam dünyada %5tir. Bu büyümenin 2030 yılına kadar devam edeceği düşünülmektedir.

Bunları neden anlattım?

Bazı yatırımcılar herşeyi sayılardan ibaret görme gibi bir yanlışa kapılıyorlar.

Halbuki arkasında bir hikâye olmadıktan sonra değerleme bir hiçtir.

Değerleme yapmak 4 işlem yapabilen herkesin yapabileceği bir şey fakat değerleme yaptığınız şirketin yaptığı işe, kimler tarafından yönetildiğine, büyüme hikâyesini nelerin desteklediğine hakim değilseniz o yatırıma inanmanız biraz zor oluyor. Ayrıca geçmişte kaydettiği büyüme verileri gelecek için bir gösterge taşımayabileceğinden gelecekteki büyümesini destekleyici unsurları ve şirketin rekabet gücü ile alâkalı kafanızda bazı şeyleri tartmanız gerekmektedir. Rekabet gücü olmadıktan sonra 10 sene önce dünya devi olarak gözüken bir çok firmanın adının artık esamesi okunmadığını aklımızdan çıkarmamamız gerek.

Buffett’ın da dediği gibi yatırım yaptığınız şirketler öyle şirketler olmalıdır ki iş yaptığı sektörde rakipleri tarafından rekabet anlamında tehdit edilmemesi için çevresinde adeta bir hendek olmalıdır.

Mind Kinesis Value Investing Academy

Diğer sayısal veri ve tahminleri değerleme yaparken kullanacağımdan şirket ve sektör hakkındaki bu verileri şimdilik yeterli görmekteyim.

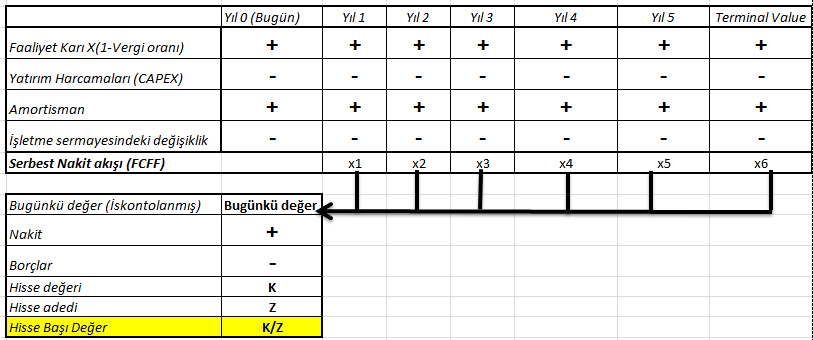

Değerleme

Değerleme linkine buradan ulaşabilirsiniz. Dediğim gibi, yazı yayın tarihinden 1 hafta sonra şifreyi bağış yaptığını mail atıp gösteren herkese yollayacağım.

Değerleme ile ilgili yaptığım hesaplamaların tüm açıklamalarını ilgili hücre üzerine yaptım. Ayrıca bir önceki yazımdaki teorik açıklamalara da ihtiyacınız olacak, o sayfaya da bakmanızda fayda var.

Son olarak söylemek istediğim değerleme ne bir sanat ne de bilim, Damodaran’ın da dediği gibi zanaattır. Sürekli pratik yaparak daha iyi olursunuz. Ayrıca değerleme oldukça özneldir, kullanacağınız verilerin çoğu çeşitli varsayımlardan gelmektedir, bu yüzden çok iyi araştırma ve makul gerekçelerden çıkaracağınız varsayımları kullanmanız gerekmektedir.

Örneğin ben Çelebi’nin gelecek yıllardaki gelir büyüme oranını hava trafiği büyüme oranlarından yola çıkarak yaptım. Bunu başka biri, Çelebi’nin servis yaptığı uçak sayısı ve uçak başına gelir verilerini kullanarak da yapabilirdi. Bu noktada önemli olan kullanacağınız verilerin tutarlı olmasıdır.

Sevgiler…